Warum das staatliche Geldmonopol kein Irrtum ist – und warum das den Unterschied macht

1. Eine Diagnose, die nicht wirkte

Vor fünfzig Jahren hat Friedrich August von Hayek eine Diagnose gestellt, die präziser war als fast alles, was die Geldtheorie seither hervorgebracht hat. Das staatliche Monopol über die Geldproduktion, so Hayek, ist nicht die natürliche Ordnung der Dinge, sondern eine politische Entscheidung — und eine folgenreiche. Die Instabilität der Marktwirtschaft, die man dem Markt anlastet, ist in Wahrheit die Instabilität des Geldes. Und das Geld ist instabil, weil es dem Marktprozess entzogen wurde. Die Therapie, die Hayek vorschlug, war ebenso konsequent wie folgenlos: Währungswettbewerb, konkurrierende private Emissionsbanken, Entnationalisierung des Geldes.

Vor fünfzig Jahren hat Friedrich August von Hayek eine Diagnose gestellt, die präziser war als fast alles, was die Geldtheorie seither hervorgebracht hat. Das staatliche Monopol über die Geldproduktion, so Hayek, ist nicht die natürliche Ordnung der Dinge, sondern eine politische Entscheidung — und eine folgenreiche. Die Instabilität der Marktwirtschaft, die man dem Markt anlastet, ist in Wahrheit die Instabilität des Geldes. Und das Geld ist instabil, weil es dem Marktprozess entzogen wurde. Die Therapie, die Hayek vorschlug, war ebenso konsequent wie folgenlos: Währungswettbewerb, konkurrierende private Emissionsbanken, Entnationalisierung des Geldes.

Fünfzig Jahre später ist die Diagnose weitgehend bestätigt. Die Therapie hat nicht gewirkt. Die Frage, die sich stellt, ist nicht, ob Hayek recht hatte — sondern warum seine Lösung nicht greift. Die Antwort liegt nicht in der Theorie, sondern in der institutionellen Logik des Gegenstands selbst.

2. Organisationswirtschaft — der dritte Typus

Das staatliche Geldmonopol ist kein Irrtum. Es ist eine Ordnung. Und Ordnungen haben eine eigene Logik — eine Persistenzlogik, die sich weder durch Argumente noch durch Krisen ohne Weiteres auflösen lässt.

Um diese Logik zu verstehen, hilft ein Blick auf die Kategorien, mit denen wir Wirtschaftsordnungen beschreiben. Walter Eucken, der große Freiburger Ökonom, unterschied zwischen zwei Grundtypen: der Verkehrswirtschaft, in der dezentrale Pläne durch Preise koordiniert werden, und der Zentralverwaltungswirtschaft, in der ein Zentrum die wirtschaftlichen Entscheidungen trifft. Diese Unterscheidung ist analytisch fruchtbar, aber sie reicht nicht aus. Zwischen diesen Polen hat sich historisch ein dritter Typus etabliert, der weder das eine noch das andere ist: die Organisationswirtschaft.

Die Organisationswirtschaft lässt den Preismechanismus formal bestehen. Sie schafft Märkte nicht ab. Aber sie überformt sie systematisch durch politische Anreize, regulatorische Eingriffe und institutionelle Konstruktionen, die dafür sorgen, dass wirtschaftliche Entscheidungen in eine politisch gewollte Richtung laufen. Der Markt läuft, aber er läuft in einem politisch konstruierten Gehäuse. Es ist Interventionismus, aber mehr als punktuelle Eingriffe: Alle wesentlichen ökonomischen Tätigkeiten werden als Teil eines umfassenden Etatismus gelenkt, ohne dass eine zentrale Planungsbehörde dies im Einzelnen anordnet.

Das klingt abstrakt. Drei historische Schlaglichter machen es greifbar.

Das Dritte Reich hat den Preismechanismus nicht abgeschafft — es hat ihn benutzt: Die NS-Wirtschaft ist das extremste Beispiel einer Organisationswirtschaft. Privateigentum blieb formal bestehen, Preise wurden gesetzt und genutzt, Unternehmen operierten, aber die gesamte wirtschaftliche Aktivität war in den Dienst politischer Ziele gestellt. Der Markt als Instrument, nicht als Ordnung.

1944 einigten sich Staaten darauf, den Goldstandard zu simulieren — ohne seine Disziplin zu akzeptieren: Bretton Woods war kein freies Währungssystem, aber auch keine Planwirtschaft. Es war ein staatlich organisiertes Regime, das Stabilität versprach und die politischen Spielräume zur Staatsfinanzierung trotzdem offenhielt. Das System kollabierte 1971 — nicht weil es zu wenig staatlich war, sondern weil die Disziplin, die es vorgab zu erzwingen, politisch nicht durchhaltbar war.

Die EZB ist formal unabhängig und faktisch der letzte Ausweg für überschuldete Staaten: Das Eurosystem ist das gegenwärtige Musterbeispiel: eine Zentralbank, deren Unabhängigkeit institutionell verbürgt ist und deren Staatsanleihekäufe gleichwohl zur Normalität geworden sind. Marktpreise für Staatsrisiken wurden außer Kraft gesetzt, nicht durch Dekret, sondern durch die operativen Entscheidungen einer formal unabhängigen Institution.

Was diese drei Fälle verbindet, ist nicht ihre Ähnlichkeit im Detail. Es ist ihre strukturelle Verwandtschaft: In allen drei Fällen trägt die Geldordnung das Gesicht des Marktes und folgt der Logik der Politik. Das ist kein Zufall und kein Versagen einzelner Akteure. Es ist das Ergebnis einer institutionellen Dynamik, die sich immer wieder reproduziert.

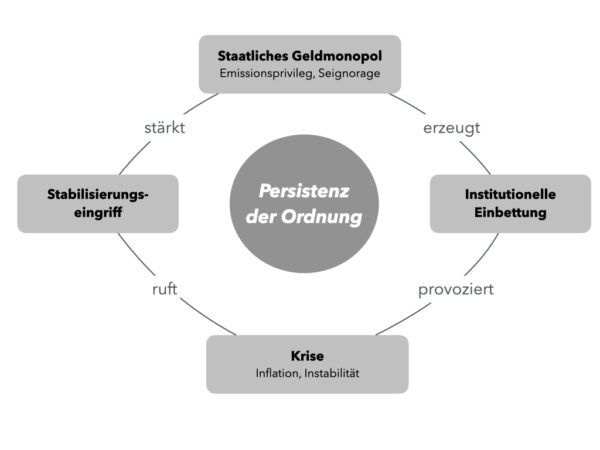

Warum? Weil das staatlich organbisierte Geldmonopol nicht isoliert existiert. Es ist eingebettet in ein Geflecht komplementärer Institutionen: Regulierung, Einlagensicherung, Lender of Last Resort, fiskalische Anreize zur Staatsfinanzierung über die Notenpresse. Jede dieser Institutionen sichert die anderen ab. Jede Krise, die das Monopol erschüttert, stärkt den Ruf nach staatlicher Stabilisierung — und damit die institutionelle Einbettung, die das Monopol trägt. Es ist eine selbstverstärkende Ordnung.

Hayek hat das gesehen, aber er hat die operative Konsequenz nicht gezogen. Seine Theorie der spontanen Ordnung setzt Rahmenbedingungen voraus, die sie selbst nicht schaffen kann. Spontane Ordnung entsteht nicht im institutionellen Vakuum. Sie braucht machtpolitische Voraussetzungen und die entstehen nicht durch Einsicht, sondern durch institutionellen Wandel unter Krisendruck. Ludwig von Mises, der die Logik von Bürokratie und staatlicher Intervention aus der Praxis kannte, war in dieser Hinsicht erdnäher als Hayek: Organisierte Interessen verteidigen organisierte Ordnungen. Das ist keine pessimistische These, es ist eine institutionelle Tatsache.

3. Die Persistenzlogik: Anreize, Koalitionen, Krisenparadox

Was hält diese Ordnung aufrecht? Nicht Unwissenheit und nicht bloße Trägheit. Es sind Anreize und Koalitionen, die sich wechselseitig stützen.

Der fiskalische Anreiz ist der mächtigste: Jede Regierung, unabhängig von Ideologie und Programm, profitiert vom Geldmonopol. Seigniorage, erleichterte Staatsfinanzierung, die Option der schleichenden Entwertung — das sind keine Nebeneffekte, sondern strukturelle Vorteile, die das Monopol politisch attraktiv machen. Hinzu kommt eine stabile Rent-Seeking-Koalition: Zentralbanken, Geschäftsbanken und politische Klasse teilen ein gemeinsames Interesse an der Aufrechterhaltung des Systems, das ihnen Privilegien sichert. Keiner dieser Akteure hat ein Interesse an echtem Währungswettbewerb, er würde die Privilegien erodieren, auf denen ihre jeweilige Position beruht.

Paradoxerweise verstärkt jede Krise diese Logik. Man würde erwarten, dass ein offensichtliches Versagen des staatlichen Geldes — Inflation, Finanzinstabilität, Staatsschuldenexplosion — den Ruf nach Alternativen stärkt. Das Gegenteil ist der Fall: Krisen erzeugen Stabilisierungsdruck, und Stabilisierungsdruck ruft den Staat. 2008 war das Lehrstück: Die schwerste Finanzkrise seit Jahrzehnten, mitverursacht durch die Geldpolitik der Zentralbanken, mündete nicht in deren Beschränkung, sondern in deren massiver Ausweitung. Die institutionelle Einbettung des Monopols wurde tiefer, nicht flacher.

Was folgt daraus? Zunächst eine Präzisierung der Diagnose. Das staatliche Geldmonopol ist kein organisiertes Monopol im technischen Sinne eines Kartells. Es ist ein Monopol, das durch Organisation aufrechterhalten wird. Durch die Organisation des Zentralbanksystems, durch die Organisation der Regulierung, durch die Organisation der fiskalischen Anreize. Wer es überwinden will, muss diese Organisationslogik verstehen und ihr eine andere Organisationslogik entgegensetzen — nicht nur eine bessere Theorie.

Das bedeutet: Währungswettbewerb ist nicht einfach das Zulassen von Alternativen. Es ist das aktive Schaffen institutioneller Bedingungen, unter denen Alternativen überleben können. Vaubels Parallelwährungsansatz, den er 1977 als ungenutzten Gegenentwurf zur späteren Euro-Konstruktion entwickelte, zielte genau darauf: nicht Revolution, sondern schrittweise Öffnung durch Wettbewerb. Liechtenstein zeigt, dass rechtssichere Rahmenbedingungen für private Währungsinnovationen innerhalb bestehender Institutionen möglich sind. Bitcoin ist kein Zufall, sondern der erste externe Schock auf die institutionelle Einbettung des Monopols — notwendige, aber nicht hinreichende Bedingung.

4. Was Wandel braucht

Die eigentliche Frage ist nicht, ob Alternativen zum staatlichen Geldmonopol denkbar sind. Sie sind es und sie existieren bereits in Ansätzen. Die Frage ist, unter welchen Bedingungen sie sich durchsetzen können. Drei Voraussetzungen scheinen unumgehbar.

Erstens: externer Schock. Organisationswirtschaften ändern sich nicht durch Argumente, sie ändern sich unter Druck. Bitcoin und Stablecoins sind der erste technologische Schock, der das institutionelle Gefüge des Geldmonopols von außen herausfordert, weil er schwer zu verbieten und noch schwerer zu kontrollieren ist. Das ist keine hinreichende Bedingung, aber eine notwendige.

Zweitens: ein politisches Fenster. Stagflation, Schuldenkrise, Vertrauensverlust in die Zentralbanken — solche Momente öffnen Räume für institutionellen Wandel, die in stabilen Zeiten geschlossen bleiben. Sie erzeugen nicht automatisch bessere Ordnungen, aber sie machen Veränderung möglich, die sonst blockiert wäre.

Drittens: koalitionsfähige Ideen. Ordnungspolitische Konzepte, die nicht nur axiomatisch richtig, sondern anschlussfähig sind — für Praktiker, für Gesetzgeber, für Bürger, die ihre Ersparnisse schützen wollen. Vaubels Parallelwährungsansatz, Liechtenstein mit seinem Token-Act als ein Pioniermodell, schrittweise Opt-in-Lösungen: Das sind keine Kompromisse an der Theorie, sondern realistische Transformationspfade, die die institutionelle Logik des Wandels ernst nehmen.

Wettbewerb als Entdeckungsverfahren — Hayeks eigene Formulierung — braucht einen Rahmen, der Entdeckung zulässt. Diesen Rahmen zu schaffen ist keine technische, sondern eine ordnungspolitische Aufgabe.

Hayeks Therapie war richtig. Die Bedingungen, unter denen sie wirken kann, müssen erst noch geschaffen werden. Das ist nicht Resignation, es ist die präzisere Aufgabenstellung.